Các nhà cung cấp hạt nhựa ở châu Phi đang thúc ép tăng giá do chi phí năng lượng cao hơn gây ra bởi xung đột Ukraine/Nga và tiềm năng giảm nguồn cung trong một thị trường vốn đã eo hẹp. Mặc dù hầu hết các loại PP và PE đều tăng giá trong tháng 3, song nhu cầu cơ bản trên thị trường vẫn yếu.

Các vấn đề về sản xuất, giao hàng được báo cáo tại Nigeria

Báo giá mới tại thị trường polymer lớn nhất Tây Phi đã tăng 10-80 USD/tấn so với tháng trước, phần lớn là do áp lực gia tăng từ chi phí. Mặc dù những người tham gia thị trường Nigeria tiếp tục báo cáo về sự chậm trễ trong giao hàng, song thị trường có “đủ” nguồn cung, cân bằng bởi các điều kiện nhu cầu hiện hành.

Báo giá PE từ nhà sản xuất nội địa của Nigeria là ELEME đã tăng 40.000 NGN/tấn (98 USD/tấn) so với mức giá trước đó trong khi báo giá PP được giữ nguyên trong tháng 3. Các nhà kinh doanh cho biết tình trạng thiếu nguyên liệu đã dẫn đến việc tạm ngừng hoạt động và giao hàng vào đầu tháng này. Chi phí vận chuyển tăng cao do giá nhiên liệu cao hơn cũng là một trong những yếu tố ảnh hưởng đến giá nội địa.

Người mua ưu tiên giữ thái độ thận trọng bất chấp đợt tăng giá ở Kenya

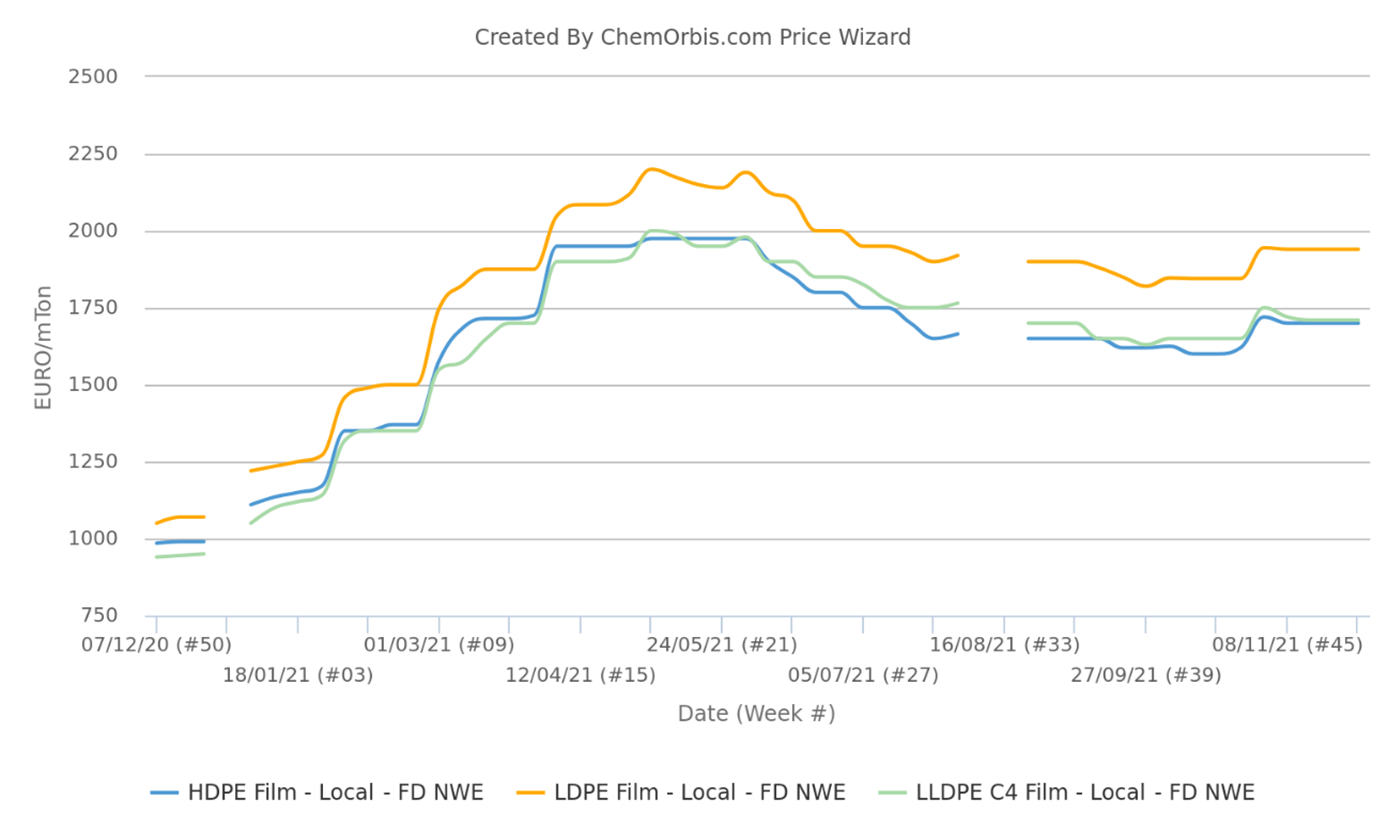

Tại Kenya, nền kinh tế lớn nhất Đông Phi, báo giá HDPE film và LLDPE C4 film cho tháng 3 đã tăng mạnh 100-120 USD/tấn so với tháng trước và được báo cáo lần lượt là 1560-1580 USD/tấn và 1540-1560 USD/tấn. Báo giá LDPE film cũng hầu như giữ nguyên mức 1580-1600 USD/tấn. Báo giá PPH raffia và inj. mới cũng tăng 120 USD/tấn so với tháng trước, lên mức 1570-1580 USD/tấn CFR Kenya.

Các nhà kinh doanh Kenya lưu ý rằng người bán đã duy trì lập trường tăng giá bất chấp nhu cầu mua hàng hạn chế từ người tiêu dùng cuối cùng. Một nhà kinh doanh cho biết: “Xu hướng tăng giá trên toàn cầu và nguồn cung eo hẹp trong khu vực đã định hướng giá cả trong tháng 3. Chúng tôi không mua vượt nhu cầu cấp thiết và theo dõi thị trường để xem giá sẽ ở đâu trong tháng 4.”

Thị trường Bắc Phi chuyển hướng trong tháng 3

Sau một tháng giảm giá, thị trường Bắc Phi đã chuyển hướng vào tháng 3. Do sự gia tăng chi phí gia tăng và nguồn cung thắt chặt hơn, báo giá PPH raffia và inj. mới ở Algeria đã tăng 40 USD/tấn so với tháng 2, lên 1640-1650 USD/tấn CFR Algeria. HDPE film và LLDPE C4 film đã tăng 30-60 USD/tấn so với tháng trước, lần lượt lên 1600-1620 USD/tấn và 1580-1600 USD/tấn. LDPE film chứng kiến mức tăng giá mạnh nhất và tăng 160-180 USD/tấn so với tháng 2, lên 1930-1950 USD/tấn CFR Algeria.

Báo giá tháng 3 tại Tunisia và Maroc được ước tính chung là 1350-1380 EUR/tấn HDPE film, 1520-1620 EUR/tấn LDPE film và 1330-1380 EUR/tấn LLDPE C4 film, đều cho thấy sự gia tăng so với các mức giá được báo cáo trong tháng 2.

Trong khi đó, nhu cầu phần lớn vẫn đi xuống trên các thị trường Bắc Phi, do hầu hết người mua hạn chế mua hàng. Các nhà kinh doanh Tunisia đã cập nhật về những dự báo giảm giá giao dịch trong khi các nhà kinh doanh Algeria báo cáo giá mua từ người mua thấp hơn, thách thức những mức tăng giá trên thị trường.

Triển vọng tăng giá nhưng nhu cầu đặt ra những câu hỏi

Giá dầu biến động do cuộc xung đột đang diễn ra ở Đông Âu đang làm tăng chi phí nguyên liệu thô và khả năng tiếp tục gián đoạn nguồn cung đang thúc đẩy các nhà sản xuất có lập trường tăng giá để bù đắp các yếu tố rủi ro này. Do đó, hầu hết những người tham gia thị trường dự đoán thị trường sẽ tiếp tục đi lên. Đồng thời, những người tham gia thị trường chỉ ra rằng có những mối đe dọa về sự phá hủy nhu cầu.

(Nguồn: Chemorbis)