Các thị trường polymer nhập khẩu của Thổ Nhĩ Kỳ vẫn chịu áp lực của nhu cầu yếu liên tục do áp lực lạm phát, tác động mạnh đến thị trường sản phẩm cuối cùng trên toàn cầu, khiến lượng tiêu thụ nhựa gắn liền với nhu cầu hạn chế.

*Nhấp chuột phải vào hình ảnh và mở trong tab mới để xem ảnh chụp nhanh có kích thước đầy đủ.

Tâm lý PP không thể khởi sắc

Giá PP đã tạm ngừng trượt dốc vào đầu tháng này do người tiêu dùng trở lại thị trường và chênh lệch giá hẹp với Trung Quốc đã phần nào củng cố thị trường. Người mua đã chọn mua một số lô hàng để giảm chi phí của họ bất chấp tình hình trì trệ đang diễn ra ở các thị trường hạ nguồn.

Tuy nhiên, hy vọng của người bán về sự phục hồi đã sụp đổ trong nửa sau của tháng này kể từ khi hoạt động suy yếu một lần nữa, khuất phục trước thị trường cuối cùng không khả quan, những lo ngại về tài chính và chuỗi thượng nguồn biến động.

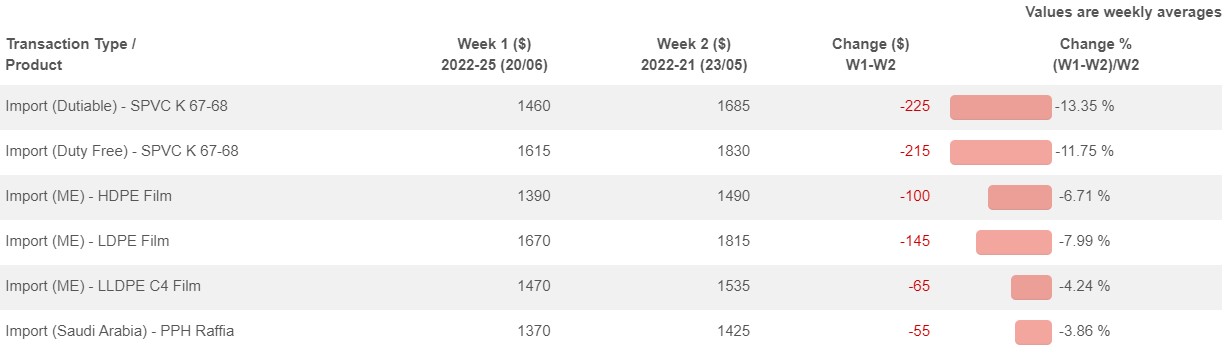

Giá PPH của Ả Rập Xê Út được ước tính giữ nguyên mức 1360-1380 USD/tấn raffia và 1380-1400 USD/tấn fibre và injection, CIF Thổ Nhĩ Kỳ, chịu thuế hải quan 6,5% trong tuần này. Những người tham gia thị trường cho biết họ đã nghe thấy giá hàng hóa Nga giảm nhẹ trong một số trường hợp.

Những người tham gia thị trường nói: “Đà phục hồi nhu cầu ở châu Á đã bị gián đoạn bởi các ổ dịch Covid mới ở Trung Quốc. Hơn nữa, những kỳ nghỉ lễ gần kề, dự báo monomer yếu hơn và lạm phát đã ảnh hưởng tới châu Âu.”

Mặc dù thị trường không chịu áp lực nguồn cung từ Trung Quốc vì lợi nhuận thấp và các nhà sản xuất Iran vẫn vắng mặt, song có một loạt yếu tố ảnh hưởng đến triển vọng PP.

Một người tham gia thị trường cho biết: “Giá PP bình thường lẽ ra đã chạm đáy, nhưng mọi thứ không có triển vọng. Kỳ nghỉ lễ Eid al-Adha gần kề sẽ khiến nhu cầu giảm xuống do các nhà sản xuất thảm cân nhắc về việc đóng cửa tạm thời trong vài tuần vào tháng sau. Điều này chủ yếu là do đơn đặt hàng cuối cùng kém, đặc biệt là từ Mỹ do lạm phát mạnh.”

Sự hạn chế tiền mặt và đà giảm giá của thị trường dầu thô gần đây là những điểm gây áp lực khác. Hơn nữa, Thổ Nhĩ Kỳ có thể chứng kiến hàng hóa giá cạnh tranh nhiều hơn bình thường từ châu Âu, nơi các hợp đồng propylene dự kiến sẽ đi xuống. Do đó, những người tham gia thị trường cho rằng xu hướng trượt giá có khả năng diễn ra, đặc biệt nếu người bán Nga tập trung nhiều hơn vào thị trường này.

Nhu cầu bao bì chậm hơn ảnh hưởng tới HDPE film

Các thị trường cuối cùng trì trệ đã phản ánh lên thị trường PE trong suốt tháng 6, với các nhà sản xuất công bố giảm giá trong hai tháng liên tiếp. Theo dữ liệu trung bình hàng tuần từ ChemOrbis, báo giá Trung Đông đã giảm xuống mức thấp nhất kể từ tháng 9 năm 2021.

Các nhà chuyển đổi bao bì xác nhận nhu cầu đối với các sản phẩm cuối cùng của họ đã sụt giảm cả ở thị trường nội địa và xuất khẩu. Một trong số họ nói: “Lạm phát cao và công suất vận hành thấp hơn từ phía các nhà chuyển đổi đã gây ra thiệt hại nặng nề cho các đơn đặt hàng từ bao bì công nghiệp. Chúng tôi đang tập trung vào các ứng dụng bao bì thực phẩm, vốn đã phần nào khởi sắc.” Nguồn tin từ một nhà sản xuất Trung Đông cho biết: “Các lệnh cấm đối với túi nhựa đã ảnh hưởng đến nhu cầu đối với HDPE film trên toàn cầu.”

Bên cạnh đó, nhu cầu thảm yếu từ Mỹ và châu Âu tiếp tục khiến nhu cầu về film co ở Thổ Nhĩ Kỳ thấp và làm giảm nhu cầu đối với các loại LDPE.

Những người tham gia thị trường PE nêu lên dự báo giảm giá cho tháng 7

Dự báo tháng 7 đã bắt đầu được định hình bởi các yếu tố giảm giá. Hầu hết những người tham gia thị trường tán thành rằng giá hạt nhựa không phải là vấn đề chính vì người mua đang phải chịu đựng các đơn đặt hàng sản phẩm cuối cùng trì trệ, thanh khoản eo hẹp và các vấn đề tài chính, cùng với chi phí tiện ích tăng cao.

Các dự báo kêu gọi một đợt giảm giá mới trong bối cảnh biến động kinh tế, trong khi giá dầu lao dốc vì những mối lo ngại suy thoái kinh tế, kỳ nghỉ lễ Eid al-Adha gần kề và kỳ nghỉ hè đang đến gần ở châu Âu là những yếu tố khác tác động tới các dự báo.

Trong khi đó, dòng nguyên liệu từ Nga và châu Âu sẽ tiếp tục được theo dõi sát sao do những người tham gia thị trường không loại trừ áp lực có thể đến từ các xuất xứ này trong tương lai.

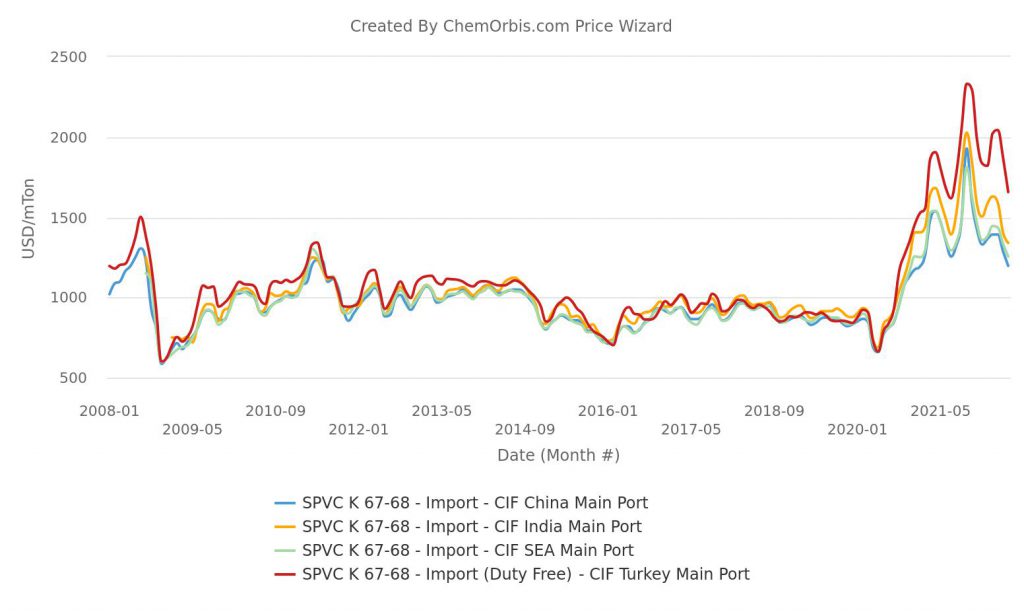

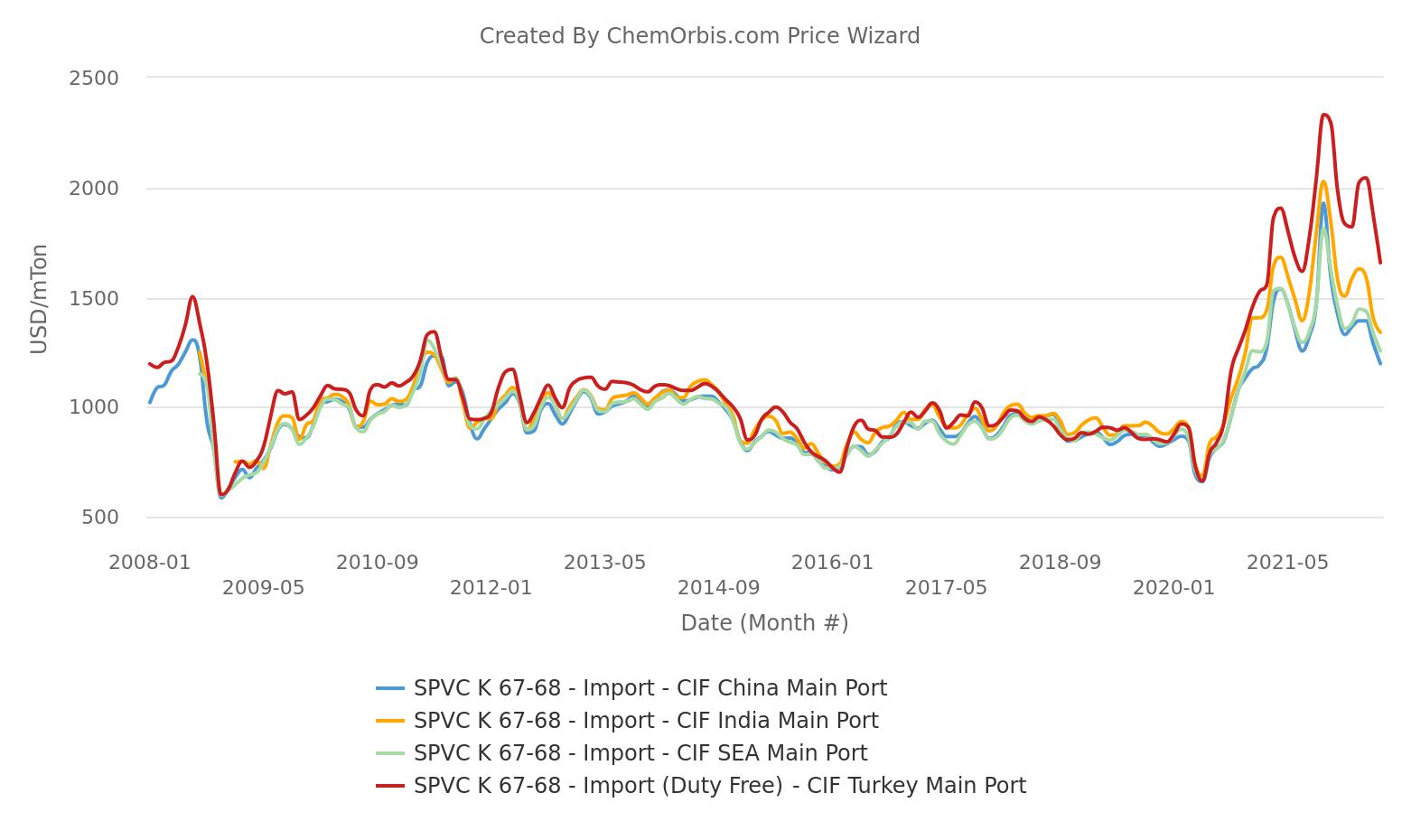

Một lượng lớn hàng hóa châu Á, Nga duy trì xu hướng giảm giá PVC

Trên thị trường PVC, lượng tiêu thụ đã giảm do áp lực lạm phát tiếp tục chiếm vị trí trung tâm khi tháng 6 kết thúc. Một lượng lớn hàng hóa Nga và Đông Bắc Á đã tăng cường áp lực lên người bán. Điều này cũng giảm thiểu tác động của việc ngừng hoạt động bất ngờ của nhà sản xuất nội địa, Petkim, và sản lượng khiêm tốn từ châu Âu.

K67 của Nga đã giảm xuống 1450-1500 USD/tấn CIF/FCA cho cả các lô hàng mới và hàng giao nhanh trước khi chạm 1420 USD/tấn vào cuối tuần này. Hoạt động bán khống K67 của Mỹ đã tác động thêm tới tình hình này, với các lô hàng cuối tháng 8 có giá 1400 USD/tấn.

Các nhà cung cấp châu Á đã thực hiện theo một chính sách cạnh tranh sau đợt giảm giá mạnh từ một nhà sản xuất Đài Loan lớn cho tháng 7. Người bán Trung Quốc vẫn tỏ ra cạnh tranh với giá K67 dao động từ 1400 USD/tấn đến 1500 USD/tấn CIF Thổ Nhĩ Kỳ. Đà sụt giảm liên tục của giá Đại Liên tương lai và dầu mỏ cũng như thị trường hạ nguồn thận trọng dưới ảnh hưởng của các biện pháp hạn chế Covid ở một số thành phố đã ảnh hưởng tới người bán.

Vào cuối tuần, giá K67 của Hàn Quốc đã giảm xuống 1560-1570 USD/tấn, miễn thuế. Theo suy đoán của thị trường, giá của Hàn Quốc đã đạt khoảng 1500 USD/tấn, mặc dù điều này chưa được xác nhận bởi các nguồn chính.

Triển vọng có vẻ là giá sẽ giảm trong thời gian tới do một số nhà sản xuất có kế hoạch đóng cửa nhà máy trong các kỳ nghỉ lễ và thị trường PVC toàn cầu vẫn yếu.

(Nguồn: chemorbis)