Các đợt tăng giá trong tháng 4 đã đưa thị trường PS và ABS của châu Âu lên mức chưa từng có do đà leo dốc tăng tốc vì chi phí tăng vọt, trong khi thị trường châu Á đi xuống vì nhu cầu yếu. Kể từ khi châu Âu giao dịch vượt trội so với các thị trường toàn cầu, đặc biệt là châu Á, chênh lệch giữa hai khu vực đã tăng lên mức đủ lớn để thiết lập một kỷ lục mới.

Các thị trường châu Âu đảo lộn bởi những đợt tăng giá mạnh mẽ

Sau khi đảo chiều vào tháng 3, thị trường PS và ABS ở châu Âu đã tăng giá trong hai tháng liên tiếp vào tháng 4. Các nhà sản xuất trong khu vực đã tiếp cận thị trường với mức tăng khoảng 400-450 EUR/tấn trong hầu hết các trường hợp, và việc tăng giá phần lớn là do giá thanh toán styrene cao hơn. Các nhà cung cấp cũng áp dụng phụ phí năng lượng, có quy mô khác nhau giữa các nhà sản xuất, cùng với việc chuyển chi phí từ các mức thanh toán nguyên liệu thô.

Theo đó, cả giá PS và ABS đều đạt mức cao kỷ lục mới khi chúng vượt qua các mức đỉnh trước đó lần lượt được chứng kiến vào tháng 5 năm 2021 và tháng 1 năm 2022.

Chi phí mạnh mẽ hỗ trợ người bán mặc dù triển vọng nhu cầu thấp

Người bán đang tỏ ra kiên định với các mức giá hiện tại của họ bất chấp kỳ nghỉ lễ Phục sinh gần kề. Một số nhà sản xuất trong nước báo cáo rằng họ đã bán lượng phân bổ hàng tháng nhanh hơn dự kiến. Họ cho rằng điều này là do tháng làm việc ngắn hơn cũng như giá styrene giao ngay tăng vọt vì khan hàng.

Trinseo đã tuyên bố tình trạng bất khả kháng đối với nguồn cung styrene từ Terneuzen, trong khi một nhà sản xuất khác trong khu vực cũng đang phải đối mặt với các vấn đề sản xuất. Bên cạnh đó, một nhà sản xuất styrene đã báo cáo giảm lượng phân bổ PS do nguồn cung styrene thắt chặt và chi phí sản xuất tăng cao.

Trong thực tế, dữ liệu của ChemOrbis cho thấy giá styrene giao ngay theo phương thức FOB Tây Bắc Âu đã tăng tích lũy khoảng 530 USD/tấn so với ba tuần trước.

Một số nguồn tin từ nhà sản xuất cho biết: “Chúng tôi đang bán hàng một cách suôn sẻ trái ngược với dự đoán trước đó, trong khi hàng hóa đã đặt trước đó không bị hủy. Nhận thức được tình trạng khan hiếm styrene và đà tăng nhanh của giá giao ngay, những người mua quy mô lớn đã chấp nhận các mức tăng trong tháng 4.

Tuy nhiên, đúng là doanh số tháng 4 sẽ thấp hơn nhiều so với tháng 3 do giá cả leo thang.

Tuy nhiên, về mặt cầu, hoạt động mua hàng khá thận trọng đã được quan sát thấy ở phía các doanh nghiệp vừa và nhỏ (SME) cũng như các nhà phân phối, những người kinh doanh giáp lưng. Họ đã bị xáo trộn bởi quy mô tăng giá mới cùng với mức tăng lên đến 3 con số trong tháng 3 vì họ đã phải vật lộn với sự gia tăng chi phí tiện ích vì lạm phát cao. Trong khi đó, nhu cầu PS tiếp tục khởi sắc hơn ABS.

Nhu cầu yếu ngự trị thị trường styrene châu Á

Trong khi đó, thị trường styrene châu Á đã bắt đầu tháng 4 với xu hướng ổn định hoặc giảm giá nhẹ do thiếu sự hỗ trợ từ phía nhu cầu.

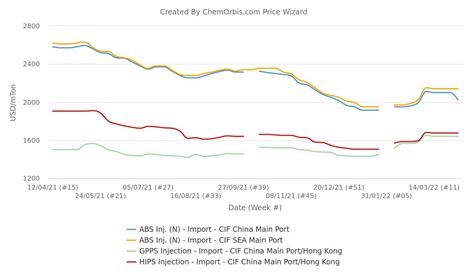

Giá PS nhập khẩu tại Trung Quốc và Đông Nam Á đã ổn định trong ba tuần qua sau khi có xu hướng đi lên kể từ đầu tháng 2. Điều này là do nhu cầu liên tục yếu đã được cân bằng bởi đà tăng nhẹ của styrene và nguồn cung thấp vì việc giảm công suất vận hành.

Những đợt phong tỏa kéo dài ở Thượng Hải đã có tác động nghiêm trọng đến các hoạt động logistics và hoạt động mua hàng. Các ngành công nghiệp hạ nguồn không vội mua hàng do triển vọng nhu cầu ảm đạm vì sự gia tăng số ca nhiễm COVID ở Trung Quốc.

Mặc dù sự lưu thông container chậm hơn đã hạn chế dòng nhập khẩu đến Đông Nam Á và khiến nguồn cung hạn chế, song nhu cầu hạ nguồn không đủ mạnh để đẩy giá tăng lên. Ngược lại, các đợt phong tỏa ở Trung Quốc và áp lực kinh tế vĩ mô đã khiến người mua cảnh giác.

Đối với ABS, giá nhập khẩu của Trung Quốc đã giảm 70-80 USD/tấn do sự thiếu hụt nhu cầu đã làm lu mờ nguồn cung khan hiếm. Giá ABS nội địa thấp ở Trung Quốc cũng làm giảm nhu cầu đối với hàng nhập khẩu, đồng thời thúc đẩy các nhà cung cấp giảm báo giá cho nước này.

Sự gia tăng số ca nhiễm COVID không hề thuyên giảm ở các trung tâm công nghiệp lớn của Trung Quốc, điều này đã kìm hãm nhu cầu hơn nữa. Trong khi đó, giá nhập khẩu tại Trung Quốc thấp hơn các nước Đông Nam Á do nhu cầu yếu hơn. Liệu điều kiện thời tiết ấm áp hơn có thúc đẩy nhu cầu đối với tủ lạnh hoặc điều hòa hay không cũng sẽ được theo dõi sát sao.

Trong khi đó, tại Đông Nam Á, giá ABS nhập khẩu đã tăng lên do những hạn chế về nguồn cung xuất phát từ việc giảm công suất vận hành và các vấn đề logistics, mặc dù thị trường Trung Quốc yếu hơn.

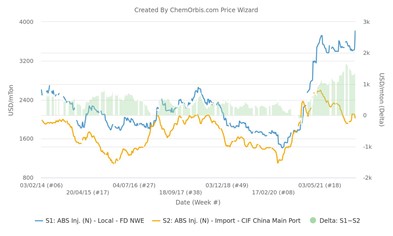

Chênh lệch giữa châu Á và châu Âu mở rộng hơn nữa

Kết quả là chênh lệch của châu Âu so với Trung Quốc và Đông Nam Á đã tiếp tục tăng lên mức cao kỷ lục, khiến châu Âu trở thành điểm đến ưa thích của hàng xuất khẩu.

Dữ liệu từ Chỉ số Giá ChemOrbis cho thấy mức chênh lệch của Tây Bắc Âu so với thị trường ABS inj. nhập khẩu của Trung Quốc và Đông Nam Á đã tăng đáng kể. Giá của châu Âu hiện cao hơn 1785 USD/tấn so với giá ở Trung Quốc, trong khi chênh lệch so với giá Đông Nam Á hiện đạt 1670 USD/tấn.

Trong khi đó, các thị trường GPPS và HIPS extrusion của châu Âu cao hơn khoảng 1100-1200 USD/tấn so với các thị trường GPPS và HIPS injection nhập khẩu của Trung Quốc.

Tại thời điểm này, hoạt động logistics sẽ là yếu tố quyết định chính đối với việc nối lại hàng nhập khẩu từ châu Á khi cửa sổ kinh doanh chênh lệch giá rộng mở. Cho đến nay, cước phí vận tải cao ngất ngưởng, tình trạng thiếu thiết bị cũng như thời gian giao hàng dài đã loại bỏ các cơ hội kinh doanh chênh lệch giá bất chấp mức chênh lệch ngày càng lớn giữa châu Âu và châu Á.

(Nguồn: chemorbis)