Năm 2021 được minh chứng là một năm đầy thách thức so với năm 2020, vì cả giá PP và PE giao ngay đều tăng vọt lên mức chưa từng có ở châu Âu. Thị trường PP và PE đã đạt mức cao nhất mọi thời đại trong tháng 3 với thị trường PP và LDPE dao động quanh mức đỉnh kể từ thời điểm đó.

Những khó khăn do đại dịch gây ra, nhu cầu bị dồn nén và sự gia tăng chi phí đều đóng góp vào xu hướng tăng giá này. Hơn cả, tình trạng tắc nghẽn nguồn cung là nguyên nhân chính dẫn đến các đợt tăng giá mạnh mẽ và có ảnh hưởng cuối cùng trong suốt năm 2021.

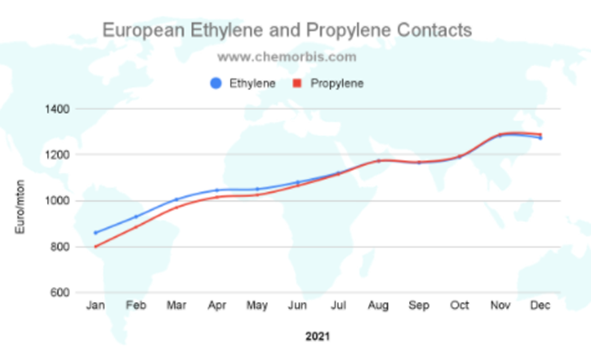

Một năm monomer tăng giá liên tục

Các thị trường phái sinh đã được hỗ trợ tốt bởi chi phí thượng nguồn do công suất vận hành thấp hơn hoặc những vấn đề sản xuất tại các nhà máy cracker trong khu vực .

Các hợp đồng propylene hàng tháng đã được thanh toán với giá tăng kể từ tháng 1 năm 2021, ngoại trừ đợt giảm nhẹ vào tháng 9 và không đổi vào tháng 12. Tương tự, hợp đồng ethylene cũng đã được thỏa thuận với mức tăng hàng tháng ngoại trừ mức giảm tích lũy chỉ 18 EUR/tấn trong các đợt thanh toán tháng 9 và tháng 12.

Nguồn cung khan hiếm thống lĩnh thị trường PP và PE trong cả năm 2021

Sau khi đảo ngược xu hướng vào tháng 11 năm 2020, thị trường PP và PE đã tăng giá tới 3 con số trong 4 tháng đầu năm 2021. Vào đầu tháng 3, giá cả đã vượt qua mức đỉnh từng đạt được vào tháng 6 năm 2015 và đạt mức cao nhất mọi thời đại.

Vào đầu năm, nguồn cung nhập khẩu trong khu vực đã cạn kiệt do khu vực này không có chênh lệch cao hơn các thị trường khác do các thị trường châu Âu không bắt kịp đà tăng giá trên thị trường toàn cầu. Nguồn cung trong khu vực cũng giảm do các nhà cung cấp ưu tiên xuất khẩu sang những khu vực có lợi nhuận cao hơn và một loạt các trường hợp bất khả kháng. Các đợt tăng giá đã đạt động lực do thiếu nguyên liệu nhập khẩu, đặc biệt là từ Mỹ vì bão tuyết. Tình trạng thiếu container đã làm gián đoạn các chuyến hàng từ những nhà cung cấp nước ngoài khác.

Điều này có nghĩa là năm 2021 được đánh dấu bằng sự thiếu hụt nguồn cung do lượng hàng tồn kho thấp của các nhà sản xuất và những rủi ro logistic dai dẳng.

Nhu cầu dồn nén tác động thêm tới hạn chế về nguồn cung

Ngoài ra, nhu cầu về bao bì thực phẩm và dược phẩm vẫn được hỗ trợ bởi nhu cầu đại dịch. Nhu cầu mạnh mẽ trong lĩnh vực ô tô và xây dựng cũng thúc đẩy nhu cầu ở nhiều phân khúc. Sự tồn đọng đơn đặt hàng tại các nhà sản xuất thành phẩm và việc tăng cường di chuyển sau khi nới lỏng các biện pháp phong tỏa đã khiến hoạt động mua hàng diễn ra mạnh mẽ vì lượng phân bổ bị cắt giảm.

Hàng loạt đợt tăng giá được ghi nhận trong quý 1

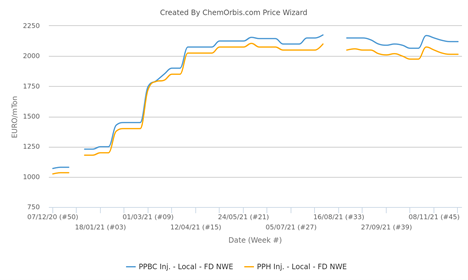

Theo Chỉ số giá ChemOrbis, giá PPH và PPBC đã tăng 54-58% trong giai đoạn từ tháng 1 đến tháng 3. Con số này so với mức tăng tổng cộng 74-78% từ tháng 1 đến tháng 5, khi giá bắt đầu rời đỉnh.

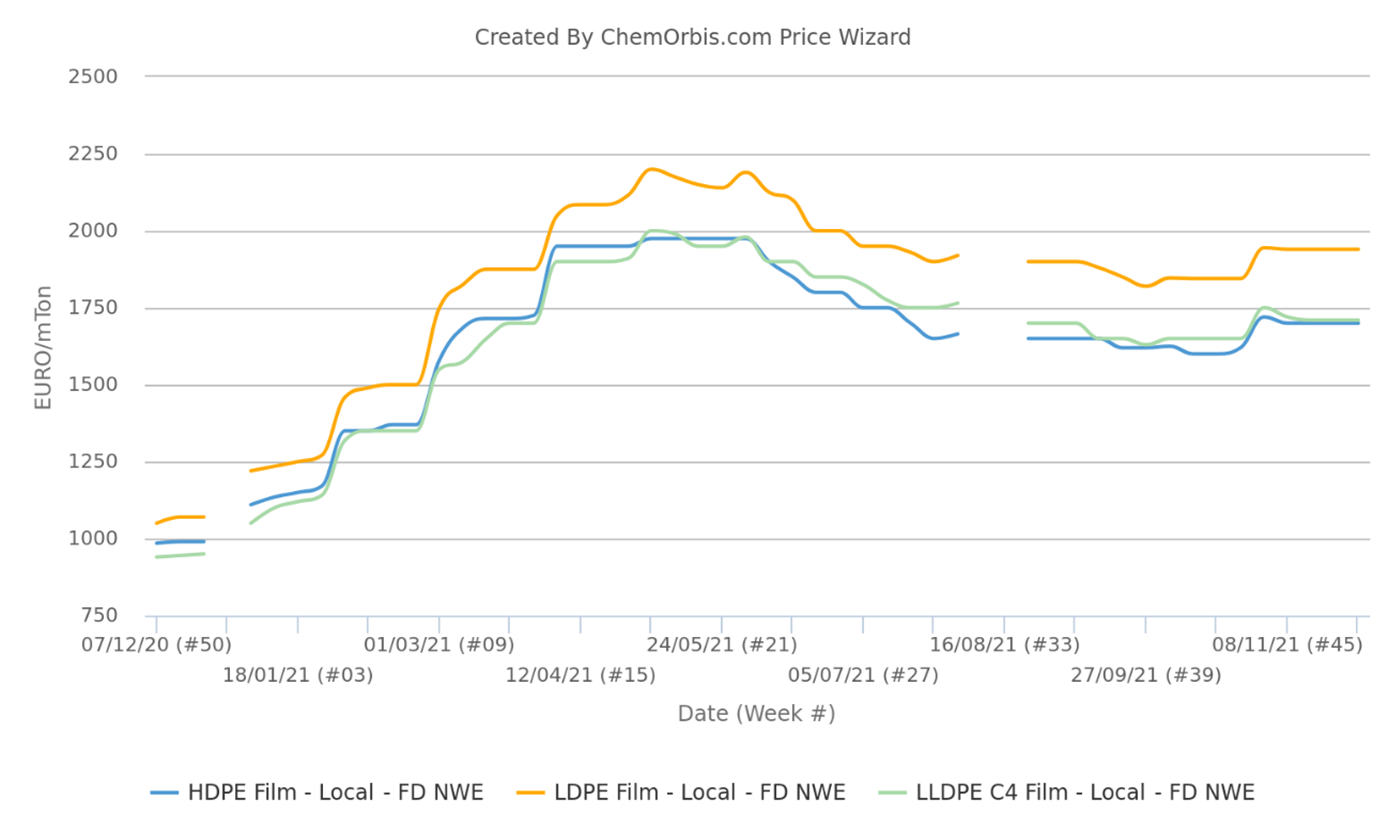

Đối với các loại PE, giá LDPE, LLDPE và HDPE film đã tăng khoảng 50-60% trong ba tháng đầu năm 2021 so với mức tăng tích lũy đạt 70-90% trong khoảng thời gian từ tháng 1 đến tháng 5.

Lợi nhuận cao kỷ lục thu hút các nhà nhập khẩu quay trở lại châu Âu trong quý 2

Vào tháng 4, tình trạng khan hàng kéo dài đã đẩy giá lên mức cao mới do sự gián đoạn nguồn cung trầm trọng thêm sau khi vụ tắc nghẽn ở Suez khuyến khích các nhà cung cấp trong khu vực tăng giá mạnh. Tuy nhiên, người mua trở nên thận trọng do giá quá cao và các tin tức về mức đỉnh gần kề.

Điều này là do cửa sổ kinh doanh chênh lệch giá đã mở lại sau khi châu Âu tăng cường chênh lệch so với các thị trường khác. Chênh lệch giữa châu Âu và các thị trường khác trở nên rõ rệt do châu Âu vẫn tương đối không bị dao động bởi xu hướng giảm giá rộng hơn vào tháng 5 và tháng 6, khi các thị trường khác giảm xuống mức thấp nhất trong nhiều tháng. Lợi nhuận béo bở đã thu hút hàng hóa nhập khẩu đến châu Âu, với tốc độ tăng giá chậm lại trong tháng 5.

Giá PE chứng kiến các đợt điều chỉnh giảm lớn hơn PP

Tính đến tháng 6, thị trường PP và PE giao ngay đã đảo chiều sau 7 tháng tăng giá liên tiếp sau khi áp lực từ các báo giá nhập khẩu cạnh tranh gia tăng.

LDPE vẫn là loại khan hiếm nhất do một số trường hợp bất khả kháng trong khu vực và thiếu hàng nhập khẩu, trong khi giá HDPE và LLDPE tại Ý chịu áp lực từ hàng xuất xứ ngoài châu Âu cạnh tranh. Do đó, LDPE đã giảm tương đối nhẹ hơn và giảm 16% từ tháng 5 đến tháng 7. Trong khi đó, giá HDPE và LLDPE đã giảm 23% tại Ý.

Sau khi đạt mức cao nhất mọi thời đại vào tháng 5, giá PP tại Ý đã giảm 7-9% tính đến cuối tháng 6, trong khi mức giảm nhỏ hơn là 2-3% được chứng kiến ở Tây Bắc Âu do nguồn cung nhập khẩu hạn chế.

Quý 3 được đánh dấu bởi sự chậm trễ giao hàng nhập khẩu và gián đoạn chuỗi cung ứng

Sự xuất hiện của các xuất xứ nhập khẩu cạnh tranh không có tác động lâu dài do tình trạng chậm trễ giao hàng nhập khẩu đã được mua trước đó khiến nguồn cung giao ngay eo hẹp tại châu Âu. Do đó, các nhà sản xuất trong khu vực có thể kiểm soát giá trong quý 3 và tránh các đợt điều chỉnh giá lớn.

Hàng hóa nhập khẩu đã bị trì hoãn do tồn đọng logistic và thời gian hoàn thành dài hơn bình thường. Phản ứng dây chuyền của vụ tắc nghẽn tại Suez, lũ lụt và tắc nghẽn cảng đã tác động thêm vào sự gián đoạn chuỗi cung ứng. Trong khi đó, cước phí vận tải tăng vọt và sản lượng sụt giảm ở Mỹ sau cơn bão Ida đã khiến giá PP và PE nhập khẩu tăng trở lại trong tháng 9.

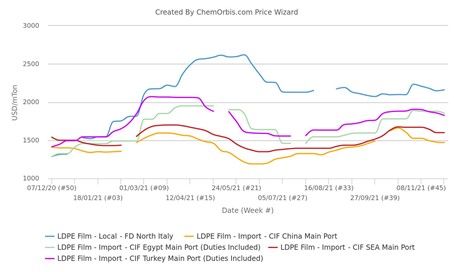

Châu Âu vẫn đứng trên các thị trường lớn khác, điều gì đang chờ đợi ở phía trước?

Mặc dù các báo giá nhập khẩu đã mất tính cạnh tranh, song nguồn cung trong khu vực đã bắt đầu được cải thiện nhờ việc tái khởi động nhà máy ở châu Âu. Các nhà cung cấp đã thúc đẩy tăng giá do chi phí năng lượng tăng vọt trong quý 4, trong khi mức tăng cao và sự mệt mỏi mua hàng cũng ngăn cản giá cả tăng mạnh, không giống như trường hợp đầu năm 2021.

Theo Chỉ số giá ChemOrbis, thị trường LDPE, PPH và PPBC đạt mức cao nhất mọi thời đại. Do thị trường PP và PE tính chung vẫn đạt mức cao nhất trong nhiều năm sau khi rời đỉnh vào quý 2, giá cả được cho là đã tới thời điểm điều chỉnh. Châu Âu là một trong những khu vực hấp dẫn nhất vì cước phí vận tải cao ngất ngưởng và những rủi ro logistic khác đã giữ nguyên sự chênh lệch giá giữa châu Âu và các thị trường khác.

Lợi nhuận kỷ lục ở châu Âu sẽ thu hút lượng hàng lớn từ các nhà cung cấp nước ngoài. Báo giá PE của Mỹ dự kiến sẽ gây áp lực lên các thị trường giao ngay của châu Âu trong quý 1 năm 2022, do việc giao hàng bị trì hoãn và khối lượng xuất khẩu từ Mỹ ngày càng tăng.

Đối với PP, dòng nguyên liệu từ châu Á có thể bị cản trở do tình trạng khan hiếm container mặc dù Trung Quốc đã bổ sung lượng công suất lớn. Tuy nhiên, sản phẩm này cũng sẽ không thể tránh khỏi việc điều chỉnh giá, vì kháng cự đối với mức giá cao đang gia tăng trong thời gian tới năm 2022.

(Nguồn: chemorbis.com)