Giá PVC toàn cầu đã đi xuống kể từ khoảng giữa tháng 4, trong khi tâm lý gần đây có xu hướng suy yếu hơn, đặc biệt là ở châu Á do ảnh hưởng của những diễn biến gần đây.

Trong số các yếu tố nổi bật báo hiệu giá tiếp tục giảm là nhu cầu hàng hóa yếu hơn – bị củng cố bởi lạm phát gia tăng, nguồn cung tăng ở các thị trường lớn, những mối lo ngại mới về Covid-19 ở Trung Quốc trong bối cảnh nền kinh tế vốn đã suy yếu của nước này, mùa mưa ở Ấn Độ, và giá năng lượng tương lai lao dốc.

Cách tiếp cận tích cực của các nhà cung cấp Trung Quốc tại các thị trường xuất khẩu bao gồm Ấn Độ, Đông Nam Á, Thổ Nhĩ Kỳ và Ai Cập đã gây ra một cuộc cạnh tranh về giá giữa các nhà cung cấp PVC chính. Bên cạnh áp lực hiện có từ Trung Quốc, một số báo giá PVC K67 cạnh tranh từ Mỹ đã xuất hiện ở châu Á trong tuần này, đặt ra câu hỏi liệu các thị trường có sẵn sàng trượt giá sâu hơn trong thời gian tới hay không.

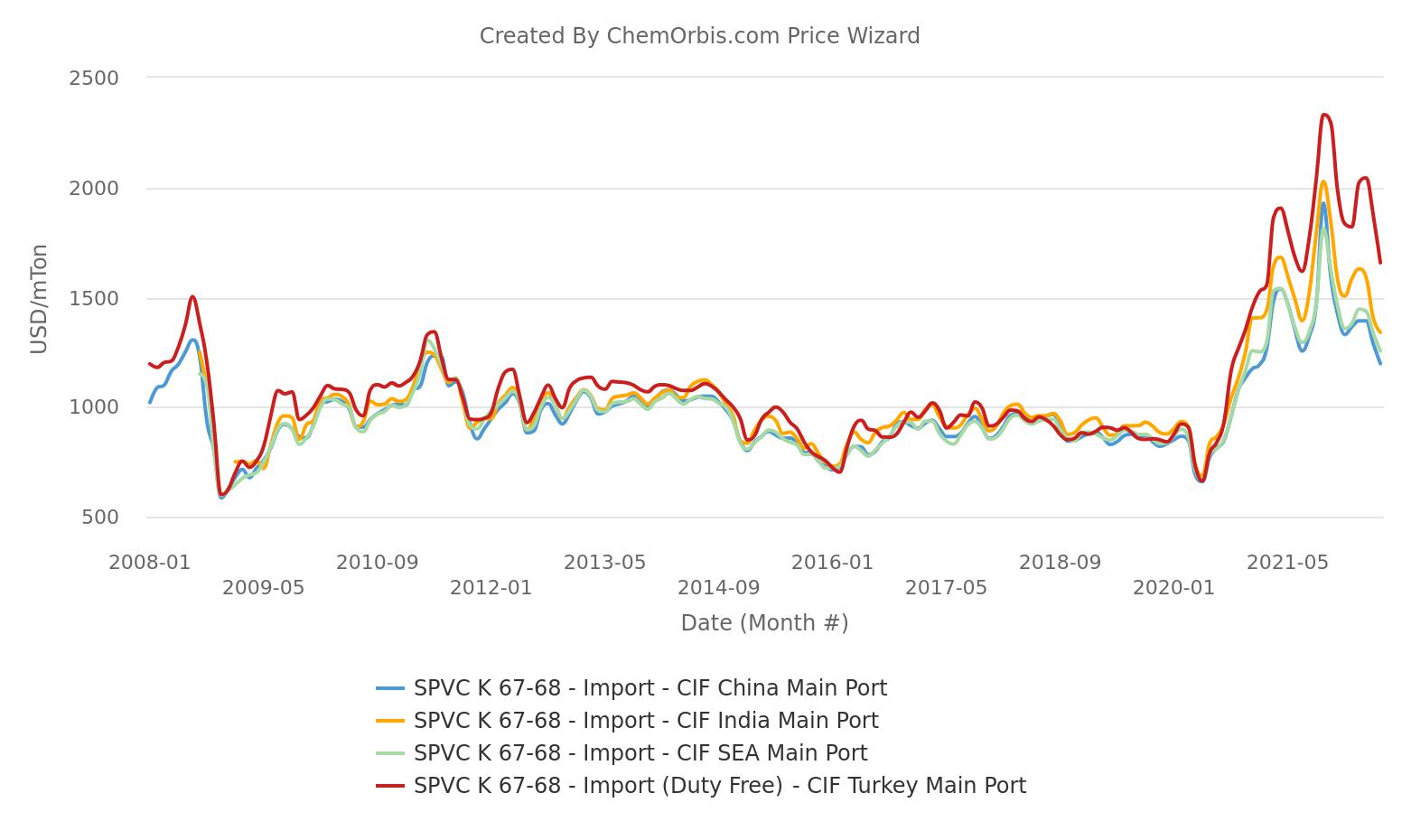

Giá giảm khỏi mức cao kỷ lục, nhưng vẫn cao hơn nhiều so với mức trước đại dịch

Liệu PVC có trở lại mức trước đại dịch? Đây là câu hỏi lớn trong tâm trí những người tham gia thị trường khi giá chạm mức cao chưa từng có vào tháng 10 năm 2021. So với thời điểm đó, giá K67 nhập khẩu tại các thị trường lớn bao gồm Ấn Độ, Trung Quốc, Đông Nam Á và Thổ Nhĩ Kỳ đã giảm khoảng 30 – 40%.

Tuy nhiên, dữ liệu cho thấy để trở lại mức trước đại dịch, PVC vẫn còn trải qua một chặng đường dài.

Chỉ số Giá ChemOrbis cho thấy giá K67 nhập khẩu trung bình hàng tuần hiện tại đang cao hơn 350 USD/tấn so với mức trước đại dịch ở Ấn Độ, 265 USD/tấn ở Trung Quốc, 295 USD/tấn ở Đông Nam Á và 610 USD/tấn ở Thổ Nhĩ Kỳ.

Thay vì Trung Quốc, báo giá của Mỹ dẫn đầu đà lao dốc trên thị trường châu Á

Ngày 21 tháng 6, nhà sản xuất Đài Loan lớn đã công bố báo giá tháng 7 tới châu Á với mức giảm 90 USD/tấn, xuống 1120 USD/tấn CIF Trung Quốc và 1320 USD/tấn CIF Ấn Độ. Sau thông báo giá của nhà sản xuất này, các báo giá thấp hơn nhiều của các xuất xứ khác nhau đã xuất hiện trên thị trường.

Một số nhà kinh doanh ở Ấn Độ cho biết họ đã nhận được báo giá K67 làm từ acetylene cạnh tranh của Trung Quốc ở mức 1200 USD/tấn CFR ngay sau thông báo tháng 7 của nhà sản xuất Đài Loan lớn. Họ lưu ý: “Thị trường Ấn Độ đang được cung cấp tốt vì dòng chảy PVC Trung Quốc có giá cạnh tranh đang tiếp tục diễn ra.”

Trong tuần này, thậm chí nhiều báo giá cạnh tranh hơn đã bắt đầu xuất hiện từ Mỹ, có thể xuất phát từ những vị thế bán khống của các nhà kinh doanh. Những người tham gia thị trường cho biết K67 của Mỹ đã được báo giá 1050 USD/tấn CIF Trung Quốc và 1020-1080 USD/tấn CIF Việt Nam.

Một nhà chuyển đổi Việt Nam cho biết: “K67 giao tháng 8 của Mỹ đã được báo giá 1020 USD/tấn CIF trong tuần này và chúng tôi nghe nói rằng một thỏa thuận đã được chốt cho 1000 tấn ở mức giá khá cạnh tranh này.”

Thổ Nhĩ Kỳ cũng chứng kiến đà giảm giá mạnh hơn dự kiến trong tháng 6

Ngoài nhu cầu liên tục yếu, một loạt yếu tố đã mở đường cho đà giảm giá mạnh hơn dự đoán trong tháng 6 ở Thổ Nhĩ Kỳ. Nguồn cung có sẵn, với một lượng lớn hàng nhập khẩu từ nhiều xuất xứ làm gia tăng áp lực bán hàng.

Hàng hóa PVC của Nga là một điểm gây áp lực lớn kể từ khi họ tăng thị phần ở Thổ Nhĩ Kỳ, hạ bệ châu Âu và trở thành nhà cung cấp PVC hàng đầu trong 4 tháng đầu năm 2022. K67-68 của Nga với thuế hải quan 6,5% đã giảm xuống dưới mức 1450 USD/tấn CIF cuối tuần trước, trong khi tồn kho tại các kho hàng được cho là dồi dào.

Do cạnh tranh gay gắt với dòng sản phẩm PVC của Nga, các xuất xứ khác chủ yếu là Trung Quốc, Hàn Quốc, Ai Cập và Mỹ đã lần lượt giảm giá tại Thổ Nhĩ Kỳ trong vài tháng qua. Ngay cả giá nhập khẩu từ châu Âu, nơi người mua tranh nhau tìm hàng, cũng giảm ít nhất 20% trong ba tháng qua.

Dấu hiệu về nguồn cung được cải thiện từ châu Âu

Đã gần hai năm kể từ khi người mua Thổ Nhĩ Kỳ nhận được ngày càng ít nguồn cung PVC từ các nhà cung cấp châu Âu do những vấn đề sản xuất kéo dài trong khu vực.

Do chênh lệch cao kỷ lục của châu Âu so với những thị trường khác trên thế giới và đợt giảm giá dự kiến của hợp đồng monomer tiếp theo, một số người tham gia thị trường ở Thổ Nhĩ Kỳ cho rằng các nhà cung cấp châu Âu sẽ sẵn sàng tập trung hơn vào xuất khẩu sang thị trường chính của họ trong tháng 7, đặc biệt là khi xu hướng giảm giá chuẩn bị tăng tốc tại những nơi còn lại của thế giới.

(Nguồn: chemorbis)