Tại Trung Quốc, giá PE tăng đều đặn kể từ nửa cuối tháng 6, trong đó chiếm tỷ trọng lớn là LDPE. Trong khi đó, đối với PP, xu hướng ổn định đến tăng giá nhẹ đã chiếm lĩnh thị trường cùng trong thời kỳ này.

Giá nhập khẩu LDPE tăng mức cao nhất trong 2 Tháng

Nguồn cung cho LDPE khan hiếm đã đẩy giá lên mức cao nhất kể từ giữa tháng 5, Chemorbis Price Wizard cho thấy.

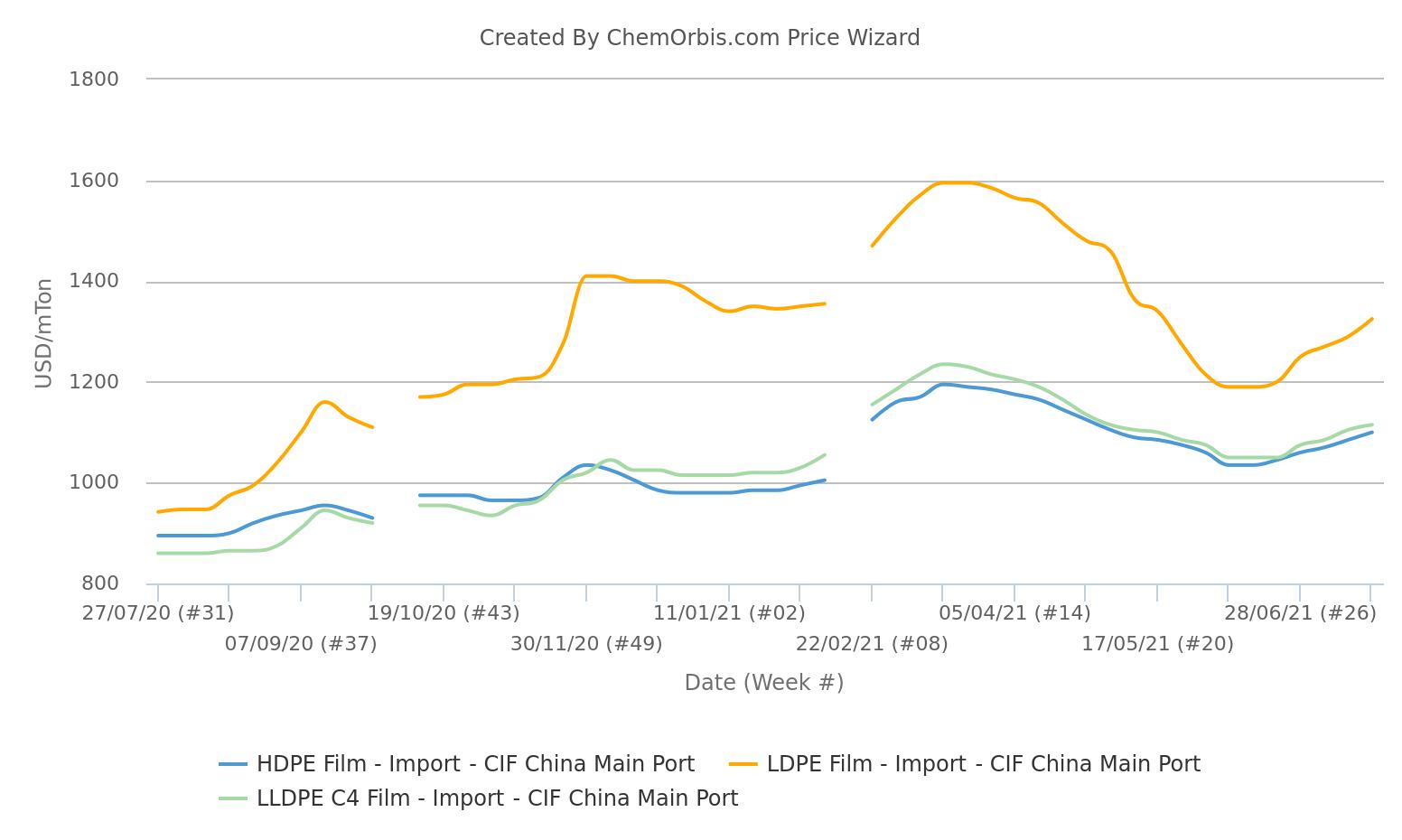

Theo dữ liệu trung bình hàng tuần từ ChemOrbis Price Index, giá LDPE film theo phương thức CIF Trung Quốc đã tăng tổng cộng 135$/ tấn trong vòng 5 tuần, đạt ngưỡng 1325$/ tấn, trong khi giá LLDPE và HDPE film cùng phương thức đã tăng 65$/ tấn, lần lượt lên 1115$/ tấn và 1100$/ tấn.

Một người giao dịch (trader) cho biết “Giá nhập khẩu PE ở Trung Quốc ổn định hơn, đặc biệt đối với LDPE trong bối cảnh nguồn cung từ thị trường nước ngoài vô cùng khan hiếm. Nguồn cung trong nước cũng dần hạn chế do các hoạt động bảo trì nhà máy diễn ra liên tục. Bất chấp những lo ngại về nhu cầu kéo dài, hàng tồn kho trong nước đã giảm mạnh, phản ánh mức tiêu thụ ngày càng cao.

Giá LLDPE tương lai vẫn tăng bất chấp giá dầu thô biến động cũng tiếp tục hỗ trợ giá cả.”

Tâm lý PP được hỗ trợ bởi nguồn cung thấp

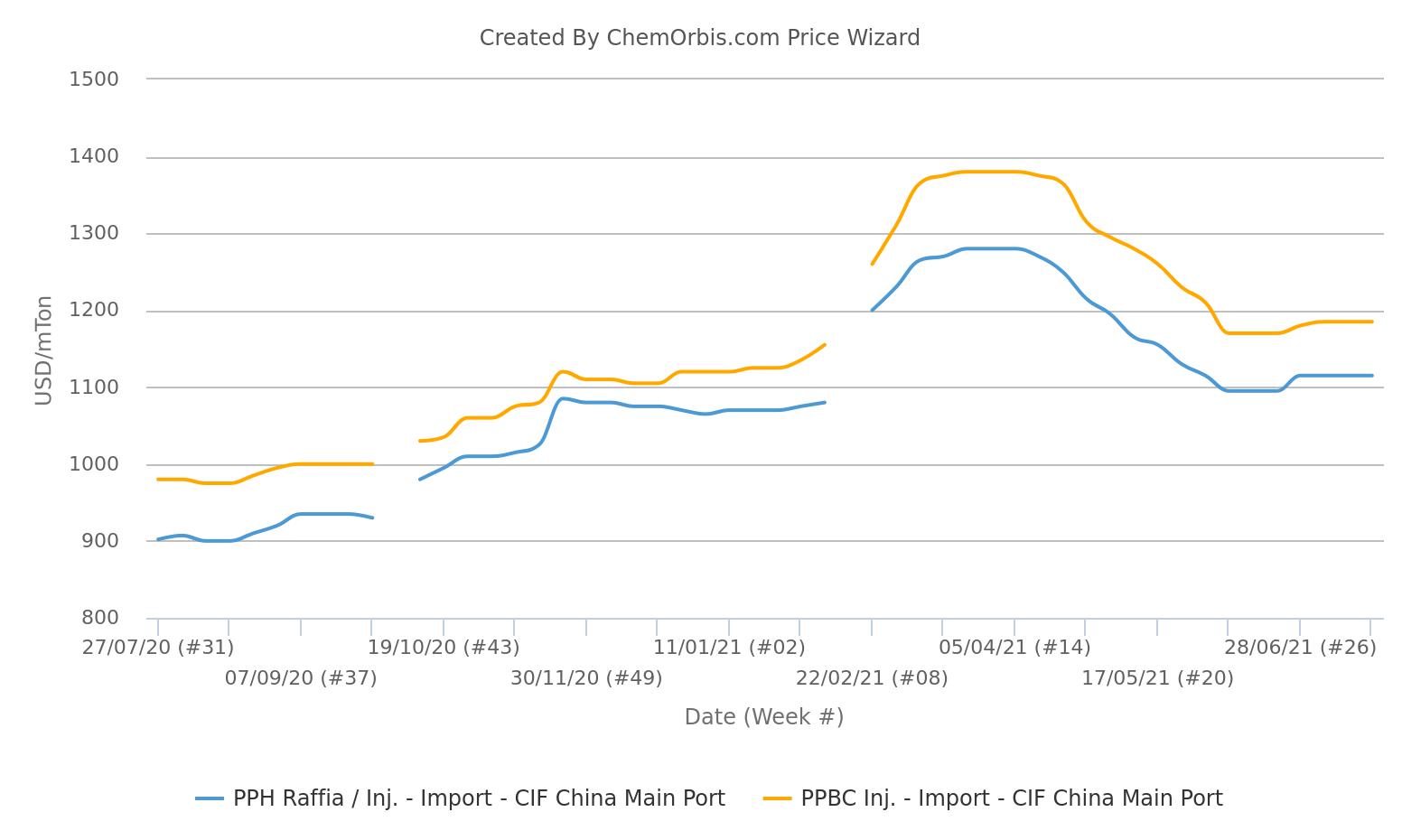

Dữ liệu của ChemOrbis cũng cho thấy mức giá trung bình của homo-PP raffia, PP injection và PPBC injection hàng tuần hiện đang ở mức 1115$/ tấn và 1185$/ tấn, tính theo phương thức CIF Trung Quốc, bằng tiền mặt. Nếu không tính đến sự tăng trưởng nhẹ vào cuối tháng 6, giá các mặt hàng này hầu như không thay đổi trong 5 tuần qua.

Giá nhập khẩu PP không đổi do nguồn cung từ thị trường nước ngoài hạn chế trong khi vẫn có sự trợ giá từ Dalian trong bối cảnh hàng tồn kho trong nước giảm. Trong khi nhu cầu chung vẫn còn hạn chế trong mùa tạm lắng, hoạt động mua hàng đã có sự gia tăng trong tuần này, giúp tâm lý thị trường trở nên tốt hơn.” Một trader khác cho biết.

PP, LLDPE tương lai tăng khi nhu cầu tăng

Tính đến 22/07, giá LLDPE và PP kỳ hạn tháng 9 trên sàn giao dịch hàng hoá Dalian lần lượt tăng CNY220/ tấn (34$/ tấn) và CNY283/ tấn (44$/ tấn). Đợt tăng giá Dalian tương lai cũng đã thúc đẩy giá PP và PE nội địa giao ngay tại Trung Quốc.

Bất chấp sự biến động về giá trị năng lượng, mức giá tại Đại Liên tiếp tục được thúc đẩy cao hơn do sự sụt giảm tồn kho tại Trung Quốc, phản ánh nhu cầu tăng.

Theo các nguồn tin thị trường, tổng tồn kho polyolefin của 2 nhà sản xuất lớn của Trung Quốc đã giảm 45000 tấn trong tuần, xuống chỉ còn 660.000 tấn vào 22/7.

Bên cạch đó, mối lo ngại về các nhà máy mới ở Trung Quốc vẫn diễn ra bất chấp mức tồn kho hiện tại thấp. Các nhà máy khoảng 1,3 triệu tấn LLDPE/năm, 1,4 triệu tấn HDPE/ năm và 1,9 triệu tấn PP/năm dự kiến sẽ đi vào hoạt động tại nước này trong giai đoạn tháng 7 – tháng 8.

Nguồn: ChemOrbis